发布时间: 2023-10-09

发布时间: 2023-10-09  浏览次数: 281

次

浏览次数: 281

次

[前言]

迪森之所以在数字化转型项目实施过程中备受企业夸赞,是因为迪森项目过程中都有专家们的保驾护航,为帮助企业在数字化转型项目实施中收获新知识,增长新能力,提高管理视野,减少项目误区,我们特设「迪森专家专栏」,将会有一系列关于数字化转型项目实施方面的文章分享给大家,敬请关注。

本文根据迪森首席财务专家杨勇清老师在SAP ERP领域中的24年丰富经验,结合其在ERP项目实施中发现的普遍误区发表相应的研究心得与建议,为您的SAP财务实施与交付保驾护航。

[双倍余额递减折旧法(理论)]

①公式

- 月折旧金额1(加速折旧) = 年初净值 * 2 / 年限 / 12

- 月折旧金额2(直线折旧) = ( 年初净值 -残值 ) / 24

②特点

- 不考虑残值;

- 同一折旧年度内(存在跨财务年度/会计年度),月折旧金额相同;

- 到期前最后两年(24个月),需要切换折旧方法以,改为直接线法,以剩余净值扣减残值后,平均在24个月进行折旧摊销。

[实现难点]

① 双倍余额递减法折旧,是按年度进行折旧的,即: (双倍余额递减法)折旧年度,与会计年度不一定相同:

- 如果资产是12月资本化入账,则(双倍余额递减法)折旧年度与会计年度相同;

- 如果资产是6月资本化入账,则(双倍余额递减法)折旧年度与会计年度不相同,(双倍余额递减法)折旧第1年,从会计年度第1年7月至第2年6月;

- 如果资产是1月资本化入账,则(双倍余额递减法)折旧年度与会计年度不相同,(双倍余额递减法)折旧第1年,从会计年度第1年2月至第2年1月;

- 如果资产是7月资本化入账,则(双倍余额递减法)折旧年度与会计年度不相同,(双倍余额递减法)折旧第1年,从会计年度第1年8月至第2年7月。

② 双倍余额递减法折旧,是按(双倍余额递减法)折旧年度净值(不考虑残值)来计算折旧金额的,但SAP系统数据表中,只存储会计年度净值(原值、累计折旧、减值);

③ 双倍余额递减法折旧,最后两年切换到直线法折旧,资产主数据中需要人工或系统自动填写:切换年度、切换月份。

[SAP系统实现]

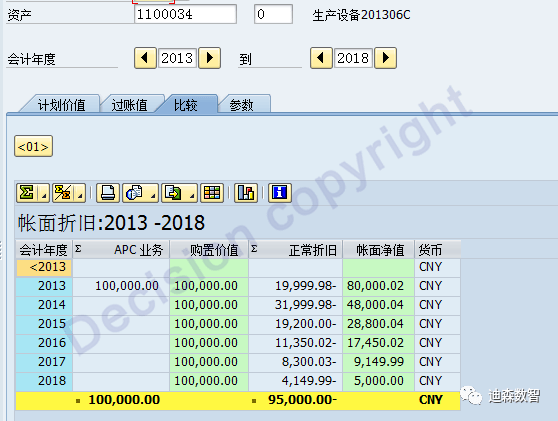

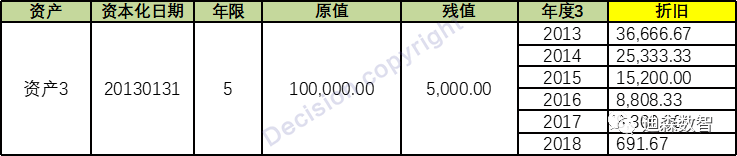

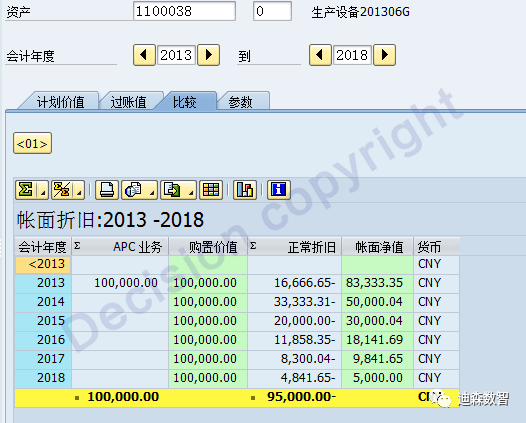

案例一

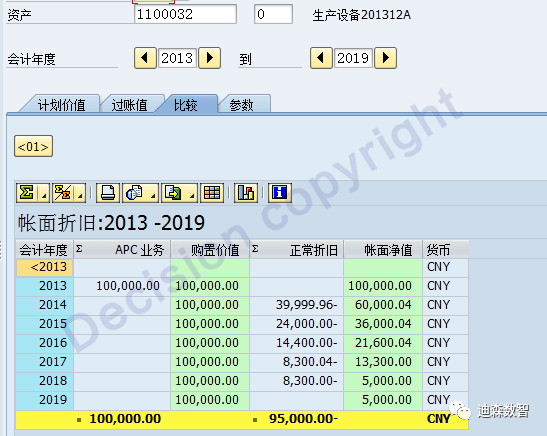

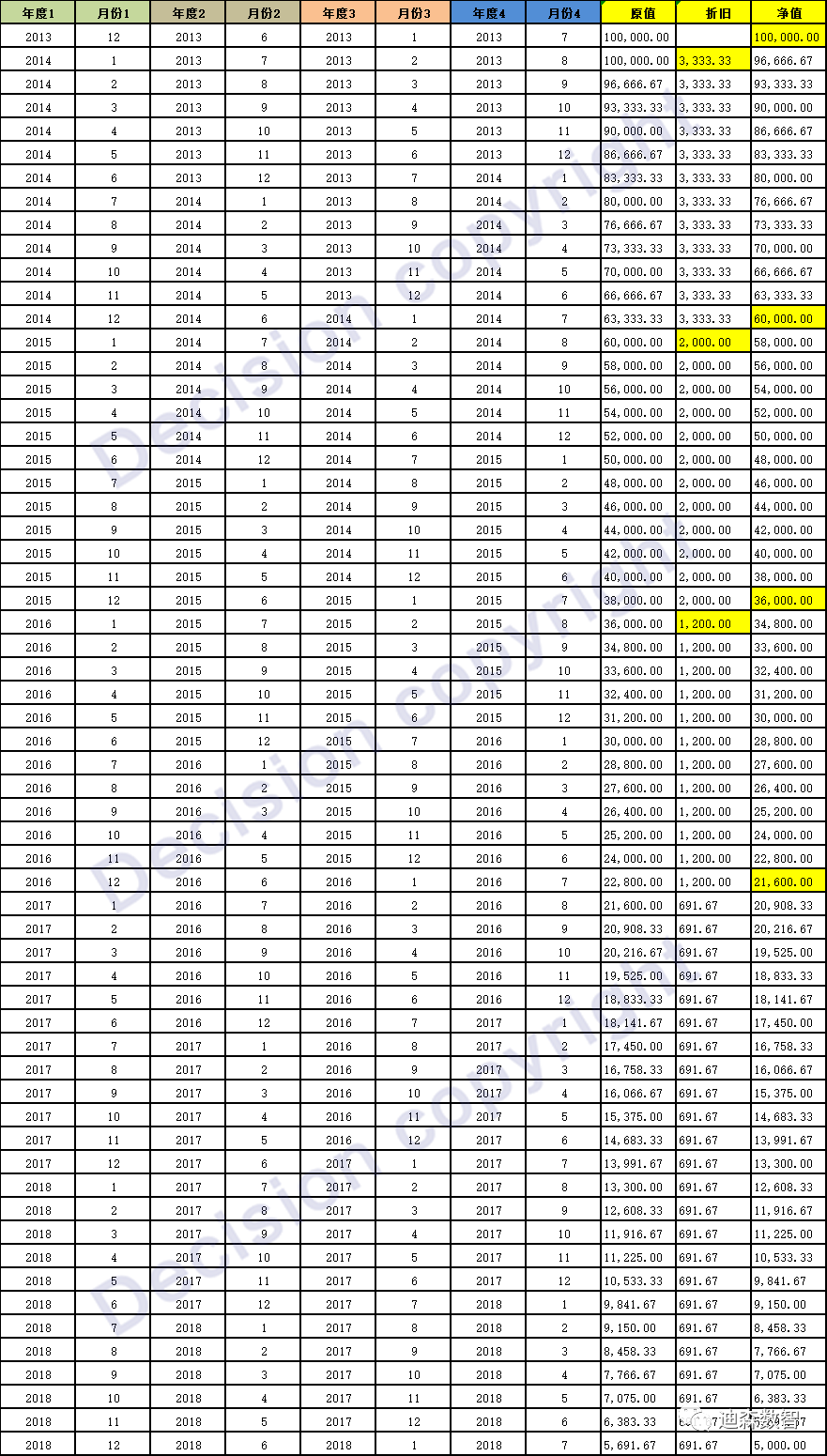

以资产折旧年度,与会计年度完全相同,资产数据如下表,表格计算的折旧如表下:

本案例中,原值资本化日期2013年12月,折旧从2014年1月到2018年12月,(双倍余额递减法)折旧年度与会计年度相同。

(案例1)在SAP系统中,实现的折旧金额,基本上与表格相同(仅有小量尾差):

案例二

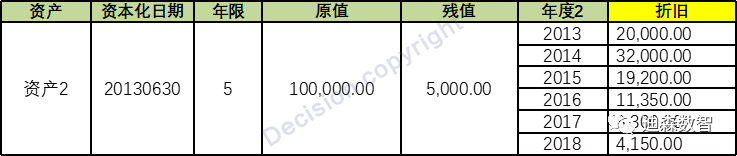

以资产折旧年度,与会计年度一半交叉(6个月相同,6个月不同),资产数据如下表,表格计算的折旧如表下:

本案例中,原值资本化日期2013年6月,折旧从2013年7月到2018年6月,(双倍余额递减法)折旧年度与会计年度不相同。

(案例2)在SAP系统中,实现的折旧金额,基本上与表格相同(仅有小量尾差):

案例三

以资产折旧年度,与会计年度不规则交叉(11个月相同,1个月不同),资产数据如下表,表格计算的折旧如表下:

本案例中,原值资本化日期2013年1月,折旧从2013年2月到2018年1月,(双倍余额递减法)折旧年度与会计年度不相同。

(案例3)在SAP系统中,实现的折旧金额,基本上与表格相同(仅有小量尾差):

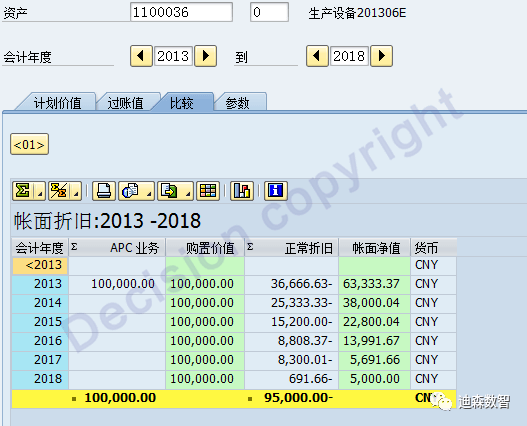

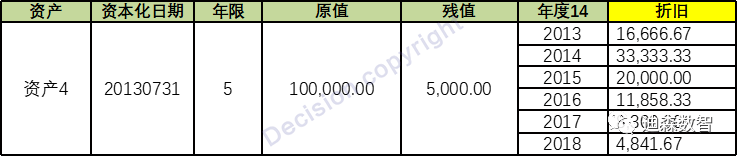

案例四

以资产折旧年度,与会计年度不规则交叉(5个月相同,7个月不同),资产数据如下表,表格计算的折旧如表下:

本案例中,原值资本化日期2013年7月,折旧从2013年8月到2018年7月,(双倍余额递减法)折旧年度与会计年度不相同。

(案例4)在SAP系统中,实现的折旧金额,基本上与表格相同(仅有小量尾差):

附上图中,详细的折旧计算表

[配置及增强]

配置内容相对简单,但对于双倍余额递减法最后两年切换到直线法折旧,需要启用SAP系统的增强。

注:ECC6.0 激活 EA-FIN后,要使用下图中的红色框BADI增强,对于以下四个旧增强已经停用:

EXIT_SAPLAFAR_001

EXIT_SAPLAFAR_002

EXIT_SAPLAFAR_003

EXIT_SAPLAFAR_004

因此需要使用新BADI增强,才能实现上述图片中的内容:

FAA_DC_CUSTOMER

FAA_EE_CUSTOMER

[思考题]

Q:采用双倍余额递减法之后,后续资本化增加原值、或后续资产减值时(特别是年度中间调整时),如果计算双倍余额折旧?目前会计理论界没有对此做详细说明。

初步建议:后续增加百年原值时,单独创建一个子资产号,单独计算折旧金额

Q:采用双倍余额递减法的资产使用年限,不是整数,如:5年8个月,则8个月,则:加速折旧与直线折旧各折旧几年?

初步建议:加速折旧 3年8个月,直线折旧2年整。

Q:采用双倍余额递减法后,资产计提了减值准备,则计提减值后,加速折旧与直线折旧如何计算?

初步建议:无,这个我真的不能乱猜了,目前没有会计理论指导。

【服务指南】

如需了解更多SAP课程资讯、项目咨询运维,请拨打迪森官方咨询热线: 400-600-8756

【关于迪森】

全球专业的咨询、技术及培训服务提供商,SAP金牌合作伙伴、SAP软件合作伙伴、SAP实施合作伙伴、SAP官方授权培训中心。十七年品质,值得信赖!